在当前A股市场波动加剧的背景下正规实盘股票配资平台,中原内配(股票代码:002448)作为汽车零部件领域的细分龙头,其投资价值与走势备受投资者关注。本文将从公司基本面、行业前景、技术走势及机构观点等维度,为投资者提供全面、客观的分析参考。

## 一、公司基本面:行业龙头地位稳固

中原内配是全球领先的发动机气缸套制造商,主营产品包括气缸套、活塞、活塞环等内燃机核心零部件。公司拥有年产6000万只气缸套的生产能力,全球市场份额超过15%,在国内商用车、工程机械领域占据绝对优势。近年来,公司积极布局新能源与智能驾驶赛道,通过收购与合资方式切入氢燃料电池、电控系统等新兴领域,为长期增长注入新动能。

从财务数据看,公司近三年营收保持稳健增长,毛利率维持在30%以上,净利率约12%,显示出较强的成本控制与盈利能力。2024年一季度,公司实现营收8.2亿元,同比增长8.5%;归母净利润0.96亿元,同比增长12.3%,业绩表现优于行业平均水平。

## 二、行业前景:政策驱动与需求回暖

随着“国六”排放标准全面实施及“双碳”战略推进,内燃机行业正经历技术升级。中原内配在低摩擦、轻量化气缸套技术方面具备领先优势,有望受益于存量替换与高端化需求。同时,商用车市场在物流复苏与基建投资拉动下逐步回暖,2024年1-5月国内重卡销量同比增长11%,为公司主业提供支撑。

此外,公司在新能源领域的布局已初见成效。其氢燃料电池双极板项目已进入小批量供货阶段,未来有望成为第二增长曲线。据行业预测,2025年国内氢燃料电池市场规模将突破百亿元,中原内配作为先发者具备卡位优势。

## 三、技术走势与市场表现

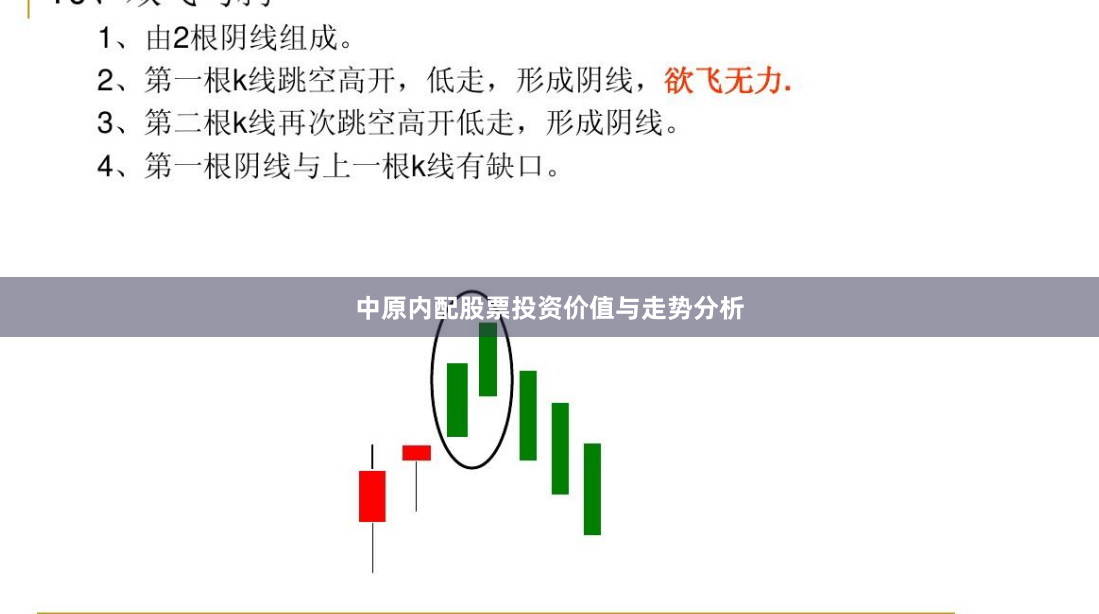

从技术面看,中原内配股价近期在8.5-9.5元区间震荡整理,成交量温和放大。周线级别MACD指标金叉形成,KDJ指标处于低位,短期存在技术性反弹需求。但需注意,该股上方10元附近存在前期成交密集区压力,突破需要量能配合。

从估值角度,当前公司动态市盈率约18倍,低于汽车零部件行业平均的25倍,市净率1.5倍处于历史低位。考虑到公司稳健的现金流与高分红传统(近三年分红率超40%),当前估值具备安全边际。

## 四、机构观点与投资建议

近期多家券商给予中原内配“增持”或“买入”评级。中信证券研报指出,公司传统主业受益于重卡周期复苏,新业务具备弹性,预计2024-2026年归母净利润复合增速可达15%-20%。国泰君安认为,公司作为细分龙头,在技术壁垒与客户粘性方面优势明显,当前估值洼地值得关注。

综合来看,中原内配具备“低估值+高分红+新业务弹性”三重属性。对于稳健型投资者,可将其作为汽车零部件板块的底仓配置;对于追求成长的投资者,需关注氢燃料电池业务的订单落地情况。短期走势上,建议投资者在8.5元附近逢低布局,中线目标价可看至10-11元区间。

**风险提示:** 商用车销量不及预期;新能源业务拓展进度低于预期;原材料价格波动风险。

(注:以上分析基于公开信息正规实盘股票配资平台,不构成投资建议。股市有风险,投资需谨慎。)

文章为作者独立观点,不代表配资网观点

- 上一篇:贵州配资平台正规机构推荐

- 下一篇:股票配资软件实盘教程与风险提示

相关文章